주식 마감 시황

FOMC 의사록 공개 앞두고 주가 하락!

미국 긴축 우려,

시장 전망은?

CJ제일제당/ 아모레퍼시픽/ 스튜디오드레곤

22년 4월 6일 주식마감시황

KOSPI: 2735.03 (전일대비-0.88%) KOSDAQ: 943.13 (전일대비-0.98%)

** FOMC (미국 연방공개시장위원회) 공개 앞두고 라엘 브레이너드 연준이사가 공격적 긴축을 시사하며 미국 증시 악화로 기관과 외인의 매도로 증시 하락 마감.

코스피 : 개인 4528억원 매수, 외국인 3303억원 매도, 기관 1195억원 매도

시가총액 상위 10개종목중 상승 : 현대차 0.56%

시가총액 상위 10개종목중 하락 : NEVER, SK하이닉스, 카카오, LG화학, 삼성전자, LG에너지솔루션, 삼성전자우, 삼성SDI

상승업종 : 보험, 운수장비, 통신업, 철강금속, 금융업등

하락업종 : 서비스업, 은행, 섬유의복, 화학, 전기전자등

코스닥 : 개인 2960억원 순매수, 외국인 1025억원 매도, 기관 1812억원 매도

시가총액 상위 종목 10개종목중 상승 : 에코프로비엠, 위메이드, 엘앤에프등

시가총액 상위 종목 10개종목중 하락 : 셀트리온제약, 셀트리온헬스케어, HLB, CJ ENM, 펄어비스, 천보, 카카오게임즈등

상승업종 : 종이.목재, 음식료.담배, 일반전기전자, 디지털컨텐츠

하락업종 : 통신장비, 반도체, 방송서비스, 유통, 비금속

보고서<이베스트투자, 염승환>

[음식료, 엥겔지수 상승, 식품 소비 양극화 수혜는?] 하나금융투자, 심은주

** 엥겔지수 : 일정기간 가계 소비지출 총액에서 식료품비가 차지하는 비용

1. 주가는 곡물가 우려 기반영, 저가 매수 기회 제공

-러-우 소맥을 다량 수입했던 브라질/인도가 올해 적극적으로 자국의 소맥 파종 면적을 증가시킬 것으로 예상. (단기 조정 가능성을 높이는 요인)

-음식료 회사 작년과 비교 하반기 갈수록 옥수수 및 소맥 부담 큰폭 가중. 부자재 부담까지 하반기 또 한번의 대대적인 판가(상품 따위를 파는 값) 인상 가능성 있음.

-저점매수 전략

-주류업체 긍정적 관점 유지. ** 벨류는 좀 비싼듯 지금 주류주 매수는 신중하게!!!

-식자재 업체의 실적 회복도 가시화.

-엥겔지수 상승으로 밥상 물가 상승은 식품소비 양극화 생성. (가성비 제품도 잘 팔리지만 프리미엄 제품 수요도 급증세)

-브랜딩 고급화 면에서 성공적 위치에 있는 CJ제일제당(비비고만두등)의 성장세 주목. 라면시장도 외식 가격 상승의 수혜가 가능 **라면은 해외수출 부분을 봐야함 (삼양식품 현재 상승세)

-오리온 중국 비중이 높은 기업들은 중국 소비 하반기 회복 가능. ** 초코파이 대체할수 있는 꼬북칩 오리온에서만 판매, 비비고는 CJ제일제당. 각각의 포지션 있어 오리온은 전세계인의 입맛을 사로잡은 과자 회사임.

-TOP PICK. CJ제일제당, 목표주가 62만원

[Kraton의 TOFA공급 가격, 6분기 연속 상승]키움, 이동울

-미국 Kraton은 4월1일 부터 가격을 최대 15%까지 인상. 6분기 연속 TOFA(원유 진공증류 제품. 다양한 제품의 합성을 위한 전구체) 가격 인상 지속. 이 회사 지분을 보유한 DL(석유화학기업)의 반사 수혜 예상. 3월 중순이후 연결 실적으로 편입

-Kraton은 고부가가치 기능성 제품을 제조하는 글로벌 석유화학 기업. 접착제, 라텍스, 도료, 윤활제, 의료, 포장쟁 등의 원재료를 생산. 3월15일 인수 완료

**DL 매력있음. 과도하게 저평가 되어 있음.

[반도체, 더 강해진 체력]신한금융, 최도연/남궁현

-최근 PC수요 둔화 조짐 감지. 전쟁 장기화 영향. 중국 락다운 영향 지속

-PC수요 감소해도 반도체 시장 추세적 하락 전환 가능성은 제한적. (서버 수요가 견고하고 공급이 생각보다 느림)

-매크로 불확실성 해소 필요. 대형주는 전쟁 등 매크로 불확실성 해소해야 상승가능 전망. 하방경직성 확보.

**하방경직성 : 수요공급 법칙에 따라 내려가야 할 가격이 어떠한 원인으로 인해 내려가지 않는 현상. 즉, 하락할때는 하락하고 상승할때는 상승해야 하는데 어떤 원인으로 하락하지 않고 굳어 버린 경우를 말함.

-소부장은 싸이클과 무관하게 높은 성장. 국산화, 시장 확장 성과 기업들 많아지고 있음.

-주성엔지니어링(신제품출시,중국에도 납품), 피에스케이, 에스티아이 최선호주로

**주가하락은 걱정하지 말되, 상승은 어렵다. 불확실성이 해소되야 하기때문. 대안으로 중소형주들이 좋다.

[자동차, 결론을 내릴 시점]다올, 유지웅

-현재 자동차 업체 평균 PER 5.5배, 밸류에이션 감안시 비중확대 시점 도래

-1분기 시장 기대보다 실적 양호할 기업= 현대차, 기아, 만도, 현대글로비스

-현대모비스, 한온시스템, 한국타이어앤테크는 유럽 노출도 높아 실적 영향있음.

-부품업체에서는 만도가 전기차 업체로의 판매호로 양호한 실적 기대

-2분기 현대차 설비투자 상향 배경인 미국 전기차 전용공장 설립계획 발표

-현대차, 기아 중고차 사업 진출 확정. 현대글로비스 구조적 수혜

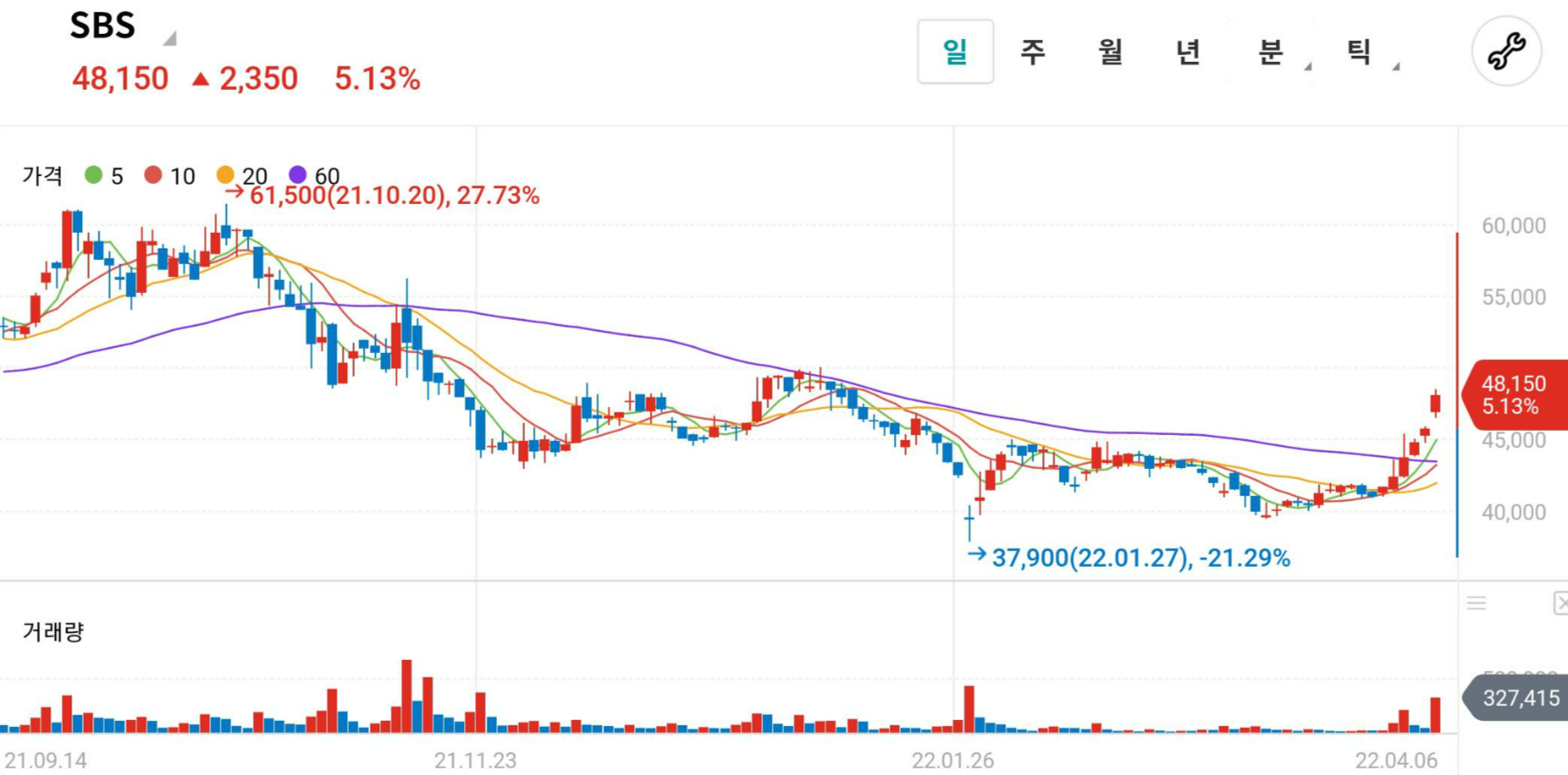

[SBS, 이런실적은 처음이야] 대신증권, 이지은

-목표주가 76000원 유지

-1분기 영업이익 340억 전망

-광고주들이 리오프닝에 따른 TV로 복귀 중

-이익에 맞는 주가 수준은 최소 6만원

-22년말 스튜디오S 집중시킴으로써 제작 능력을 확대시킨 후 22년말 경에 Pre-IPO를 진행

**Pre-IPO=투자자들에게 몇 년 이내에 상장하겠다는 약속을 하면서 일정 지분을 매각해 자금을 유치하는 방법. 즉, 상장을 조건으로 투자를 미리 받는 방식.

-PER 6.8배. EPS(주당순이익)6453원

**현재는 주가 많이 올랐으니 매수는 저점에서 할것!

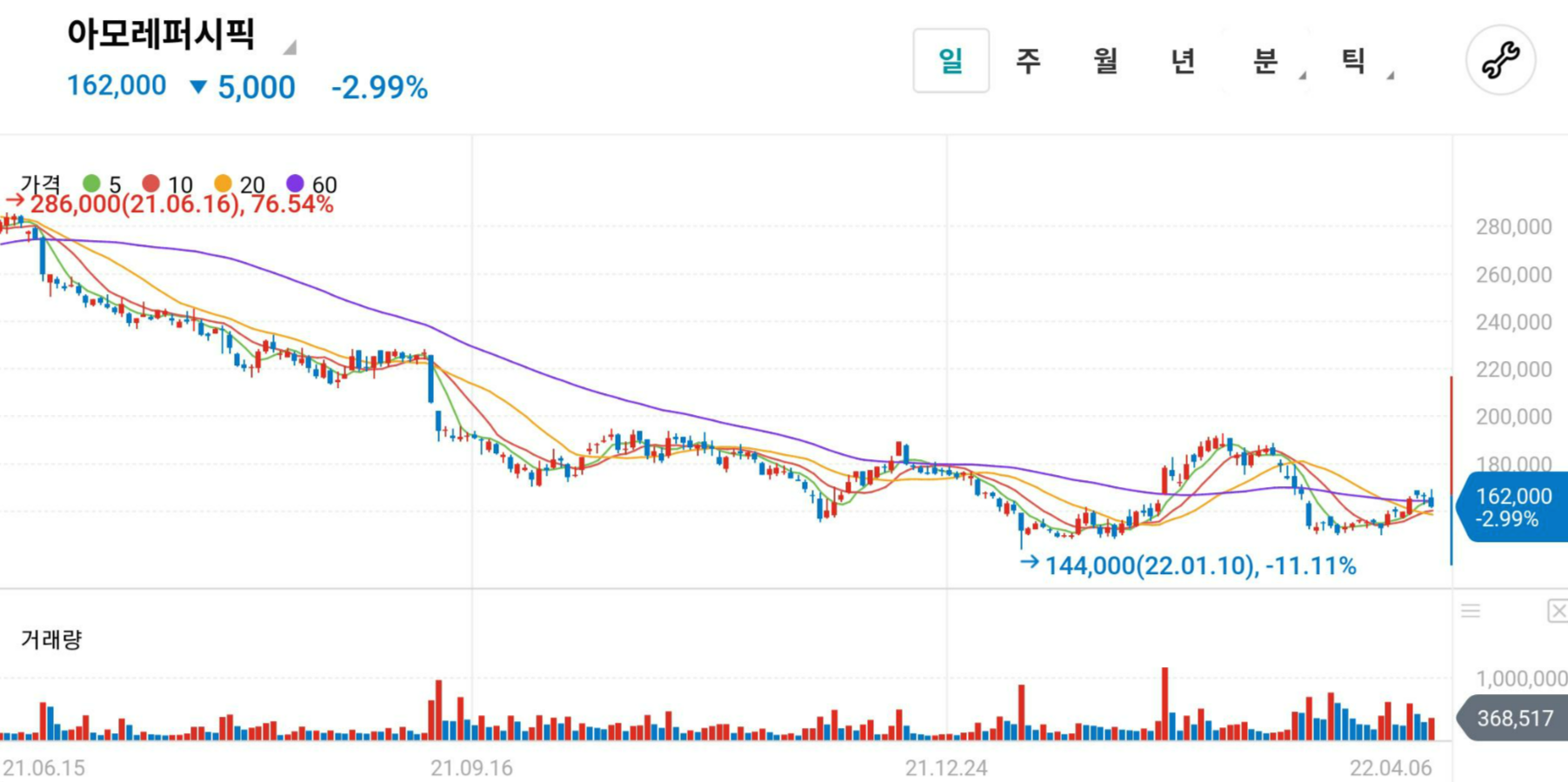

[아모레퍼시픽]키움증권, 조소정

-목표주가 24만원 유지

-1분기 영업이익 -35% 감소 전망 (이미 반영되었음)

-중국내 방역강화 부담 지속

-1분기는 이미 최악의 시기. 리오프닝 수혜도 못 받고 있음.

-2분기부터는 실적 개선 전망. 온라인 채널확대, 중국6.18 행사로 고성장 기대 중국 코로나 리스크는 지속적인 변수

-최악이지만 역으로는 좋아질수 있다. 이미 안좋은 주가는 반영 되었음.

-브랜드가치(설화수) , 온라인 채널 확대는 장기적 경쟁우위

[솔루엠]유안타, 백길현

-목표주가 33000원 유지

-1분기 매출액 38%, 영업이익 9% 증가 전망

-전자부품 해외사업장 비용 정상화 및 주요 제품 원재료 가격 상승효과

-전자가격표시기 사업부는 고성장 지속 전망. 수출 물류 정상화로 수익성 개선 전망

-올해 PER 19배, 내년 12.6배

-내년 EPS 1921원 * PER 15배= 29000원

[스튜디오드래곤]삼성증권, 최민하

-1분기 영업이익 4.5%증강 전망. 이익 기대치 부합 전망

-제작편수 다소 줄었지만 채널 다각화로 판매 가격은 상승

-금년은 방영 편수가 32편으로 작년대비 7편 증가. 2분기부터 본격적으로 제작편수 증가 구간 진입

-OTT 채널도 다각화. 올해 넷플릭스 재계약 관건.

**단, 벨류가 좀 비쌈. PER 30배. 고성장주지만 일단은 보유만... 저가매수!!!

[GS]DB금융투자, 한승재

**칼텍스정유

-피크아웃 우려 있지만 GS는 너무 쌈.

-1분기 영업이익 1.26조원으로 실적 서프라이즈 기대

-정유업황 호조

-4월 이후 유가 안정화 전망되나 극심한 수급 불균형 완화로 정상화 되는 구조. 정유가 피크아웃이면 압도적 저평가가 낫다

-현재 GS시총은 칼텍스 지분가치에도 못미치는 상황으로 초저평가

-내년 감익 감안해도 PER 4.9배. 올해 2.8배

**올해는 저평가 기업들 잘 찾아 보는게 좋다.

[월덱스]NH, 손세훈

-2022년 증설 효과 반영

**반도체형 소모품 만드는 회사

-최근 국내 고객사 비중 증가

-추가적인 증설 진행중으로 이로인해 생산량은 2000억에서 3000억으로 50%증가.

-고객사의 주문은 북미 반도체 업체 위주로 증가세. 23년 증설가능성도 있음

-올해 PER 9.7배로 저평가 **모멘텀 좋음

[엠투아이]신한금융지주,황성환

**스마트팩토리(공장자동화) 구축 관련사업하는 회사

-영업이익 8%증가. 다만 이익률은 6%하락 .원재료 문제 해결로 상반기 내 실적 정상화 기대

-반도체, 2차전지, 디스플레이, 제약 산업 등 다양한 산업군 스마트팩토리 시설에 채택되고 있음

-주요 고객사=삼성전자, SK하이닉스 및 반도체 장비사들로 반도체 비중이 55%

-올해 영업이익 134억 16.3% 증가 전망

-투자포인트 : 지속적인 성장 가능

-PER 14배. 내년 PER 11배 이익증가율 20%. 내년 EPS 877원

**기업재무도 좋고 부채도 없음. 스마트팩토리=엠투아이

[대우건설]이베스트, 김세련

-목표주가 9000원으로 상향조정

[NICE평가정보]이베스트, 정홍식

-목표주가 25000원

**개인신용평가회사 커질 예정. 대출조회건수도 늘어나고, 토스등 인터넷 회사

**저점찍은듯

[중국소비 우려 VS 리오프닝 기대]하나금융, 박종대

-1분기 실적은 기대하지 말자

-롯데쇼핑은 기저효과가 크다. 면세점 채널도 부진할 전망.

-호텔신라 실적 눈높이 낮출 필요 있음.

-롯데하이마트는 감익 예상

-이마트는 스타벅스 연결 효과를 제외하면 16% 감익

-온라인사업을 확대하고 있는 롯데쇼핑/이마트/GS리테일은 이커머스 부문 영업손실이 실적 저하 요인으로 작용

-베이징 올림픽 오미크론 영양으로 화장품 사업도 부진

**중국소비 불확실성이 상존하기 때문에 면세점/화장품 업체들 주가가 추세적으로 반등하기 어렵지만, 긴 호흡에서 저점매수 종목으로 호텔신라/아모레퍼시픽/LG생활건강 등을 꼽을 수 있다.

-ODM업체 투자 유효. 코스맥스와 한국콜마 가운데 하너개 정도는 포트에 담는 게 바람직.

-한국콜마, 호텔신라 목표주가 상향

개인적인 주식 공부용으로

염승환 일일시황을 유튜브 보고 정리한 내용으로

투자에 대한 판단은 본인에게 있음을 알려드립니다.

오늘도 성투 하세요~ !!!

최근댓글